Vista del Capitolio de Texas en Austin / Foto La Esquina TX

La Corte Suprema de Texas no puede obligar al estado a procesar avalancha de solicitudes de rebaja de impuestos que venció a fines del 2022

El programa, conocido como Capítulo 313, brinda a las empresas miles de millones de dólares en reducción de impuestos a la propiedad. La Corte dijo que la decisión sobre qué hacer depende del congreso de Texas, ya que el programa expiró.

Por Bryan López / The Texas Tribune

La semana pasada, la Corte Suprema de Texas se negó a intervenir en una solicitud presentada por dos empresas de energía renovable que, afirman, perderán millones de dólares en ahorro fiscal de un programa que venció este 2022 porque una agencia del estado que se encuentra sobrecargada no procesó la solicitud a tiempo.

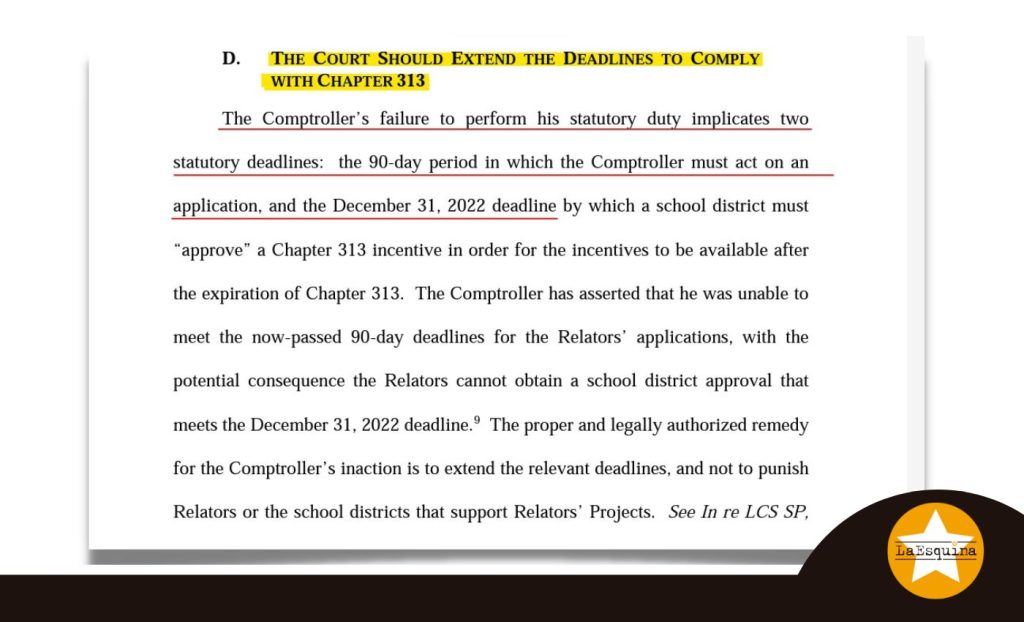

La Contraloría de Texas tuvo hasta el 31 de diciembre para incorporar a las empresas al programa conocido como Capítulo 313 para así brindarles descuentos de 10 años en sus impuestos sobre inmuebles.

En mayo de 2022, las dos compañías que acudieron a la Corte, Stetson Renewables Holdings LLC y Ogallala Renewable Project LLC, presentaron sus solicitudes por más de $20 millones en ahorro fiscal. Poco tiempo después, recibieron la confirmación de que recibieron sus solicitudes y también de que eran elegibles para recibir incentivos.

En la solicitud presentada ante la Corte, las empresas dijeron que una vez que se determina la elegibilidad, la Contraloría debe realizar una evaluación de impacto económico sobre dicha solicitud dentro de los 90 días siguientes. Agregaron que la Contraloría, bombardeada de solicitudes que debían aprobar, no completó la revisión a tiempo. En consecuencia, se rechazaron las peticiones de las dos empresas.

Estas compañías solicitaron ayuda a la Corte Suprema de Texas, pero el viernes 29 de diciembre ese tribunal comunicó que el asunto estaba fuera de su jurisdicción y que los legisladores de Texas deberían decidir si le dan nuevas instrucciones a la Contraloría.

“Incluso después del 31 de diciembre, la Legislatura, si lo desea, podría exigir que todas las solicitudes presentadas a tiempo se consideren aprobadas. O también podría renunciar retroactivamente a la fecha límite del 31 de diciembre para cualquier solicitud que se haya presentado a tiempo y ordenar al contralor que continúe procesando esas solicitudes. Además, la Legislatura podría reactivar el acceso al programa para todos, ya sea por un período determinado de tiempo o de forma permanente”, escribió el juez Evan A. Young.

“Sin embargo, según el estatuto tal como está, cualquier medida de este tipo iría más allá del ámbito judicial y entraría en las decisiones políticas que están a cargo de otros poderes”, agregó.

En 2021, la Legislatura decidió dejar a un lado el programa Capítulo 313 después de escuchar quejas de que este buscaba el “bienestar corporativo”. El programa brinda miles de millones de dólares en reducción de impuestos sobre inmuebles a las empresas que se mudan a Texas.

Al comenzar el último año del programa, el contralor de Texas, Glenn Hegar, informó que su oficina recibió una “cantidad extraordinaria de solicitudes de empresas que buscan asegurar un incentivo bajo el programa actual”. Señaló que su personal tuvo que manejar una gran carga de trabajo que aumentó significativamente en los últimos seis meses, a pesar de que la Legislatura no envió apoyo de personal adicional.

Al explicar su decisión de no intervenir, la Corte también señaló que no parecía que la Contraloría actuase con mala intención al no procesar a tiempo las solicitudes del Capítulo 313 presentadas por las dos empresas.

“Nada sugiere que el contralor se negó a actuar solo para causar un daño [a las empresas de energía renovable] o porque se oponga al Capítulo 313. En cambio, ha hecho y está haciendo todo lo que se puede hacer en estas circunstancias”, escribió Young.

El viernes, los abogados de las empresas se negaron a dar declaraciones.

Un vocero de la Contraloría dijo estar satisfecho con la decisión de la Corte y “agradecido por la claridad que ha brindado en este tema”.

El programa Capítulo 313 establece que las empresas manufactureras y energéticas solicitarán a los distritos escolares locales un descuento de 10 años en sus facturas de impuestos sobre inmuebles a cambio de construir o expandirse en la comunidad y, en varios casos, crear nuevos puestos de trabajo. La Contraloría de Texas también debe aprobar esos acuerdos.

No hay inconveniente para que los distritos escolares aprueben las reducciones de impuestos, ya que el estado compensa los ingresos no percibidos para las escuelas públicas. Según los críticos, ese cambio de dólares por parte del estado deja menos dinero disponible para otros servicios, como la atención médica o la seguridad pública.

Las escuelas también pueden firmar acuerdos directamente con las empresas para obtener un pago complementario a cambio de aprobar la reducción de impuestos que, según los críticos, fomenta la desigualdad en la financiación entre los distritos escolares.

Las dos compañías de energía renovable presentaron solicitudes del Capítulo 313 para proyectos de energía eólica y solar ubicados en cinco distritos escolares independientes en todo Texas: Bynum ISD, Hart ISD, Holliday ISD, Miller Grove ISD y Sulphur Springs ISD. A principios de diciembre, se les informó que fueron denegados.

En la presentación, las empresas afirmaron que sus solicitudes fueron rechazadas, a pesar de que algunas empresas, incluida la empresa de automóviles eléctricos Tesla, propiedad de Elon Musk, solicitaron las reducciones después de ellas y aun así fueron aprobadas. Tesla solicitó la reducción de impuestos para construir una planta que produzca hidróxido de litio apto para baterías.

En la presentación, se explica que “el hecho de que el contralor no cumpliera con sus obligaciones legales y emitiera certificados pone en peligro aproximadamente $773.550.000 en inversiones de capital propuestas en Texas, $27.001.784 en incentivos proyectados y el impuesto mínimo proyectado, y otros pagos de $29.676.600 a los distritos escolares”.

Este reportaje fue publicado originalmente en inglés por The Texas Tribune